【No.027】全経簿記上級187回 講評

2017.09.25

こんにちは緒方です![]()

最近、特に朝方が冷え込み![]() 、

、

ちょっと早いですが、

ジャケットを着て出社するようになりました![]()

これからどんどん冷え込み、

気づけば「さむっ![]() 」となっているのでしょうね

」となっているのでしょうね![]()

そろそろ冬ですか…(ちょっと早いですが(笑))

最近、1年があっという間に感じてきました![]()

それでは、本日のブログ、スタート

講師ブログNo.027

「全経簿記上級187回 講評」

先日、全経簿記上級の第187回講評「採点終了にあたって」が

全国経理教育協会より発表されました![]()

リンクはこちらから

当校では、学生に上級のみ受験させているので

上級についての講評をご紹介することとします![]()

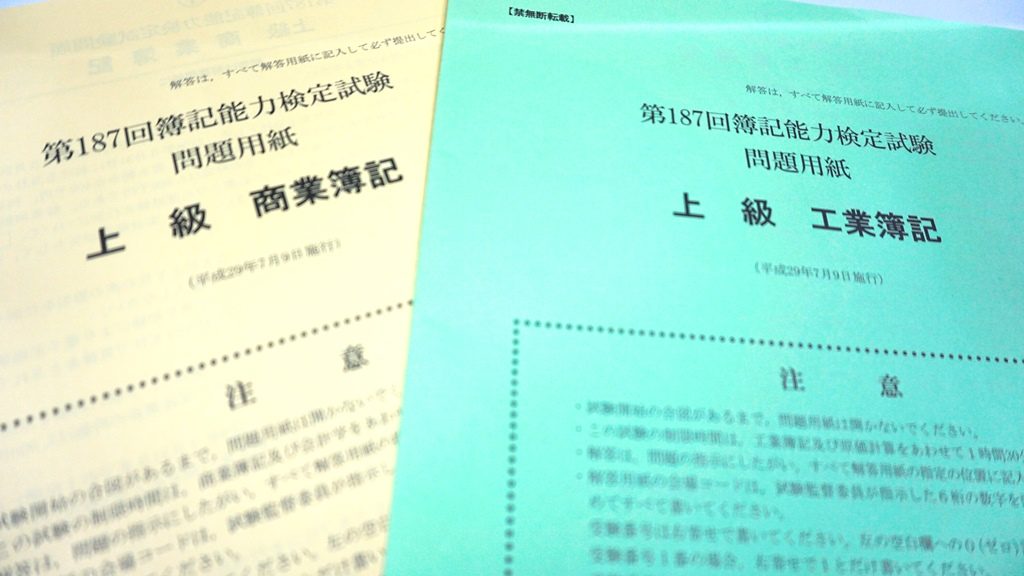

その前に、まず全経簿記上級についてご説明しましょう![]()

全経簿記上級とは、日商簿記検定1級とほぼ同じ範囲で出題される

簿記検定試験です![]()

日商簿記1級と同じ範囲であるため

内容のレベルは高く、難しい試験のひとつといえるでしょう![]()

日商簿記検定との範囲対応表は以下の通りです

(おおよその目安であり、多少の誤差があります)

ただし、1科目100点満点であるため、

1科目25点満点の日商簿記よりも、

1問間違えたときの失点が軽いのが特徴です![]()

また、難易度は高いものの、配点で合格率を調整することが多いため

「えっ?私が受かったんですか?![]() 」と驚く学生もちらほら…

」と驚く学生もちらほら…![]()

日商簿記に比べて、合格のハードルはやや低いかもしれません![]()

また、全経簿記はとても学習向きの試験![]() で、

で、

上級の過去問題などは論点ごとのつながりを理解できる問題が多く存在します![]()

詳しくは、簿記ペディアを参照してください![]()

さて、本題に入りましょう![]()

今回の全経上級の講評を科目ごとにまとめたいと思います![]()

それぞれの項目では、次の注意点が指摘されています![]()

◆商業簿記

・損益勘定の差額は、「繰越利益剰余金」であるはずだが、「当期純利益」と書いてあるものもあった

・開発費は、原則として支出時費用処理であるが、繰延資産とするのが原則と考えている答案もあった

・計算の最終段階での四捨五入の指示にもかかわらず、途中で四捨五入している答案もあった

・数字が不明確で判別できない解答があった

◆会計学

・「説明しなさい」と指示しているのに、文章になっていないケースがあった

・誤字脱字が多い。例)簿記→薄記、状態→状能 など

・不完全な解答表現が多い。例)「(正規の簿記の原則)の原則」「(流動性配列法)法」など

・抽象的な表現で的確な理論を説明できていないものもあった

◆工業簿記

・勘定を作成することに不慣れな受験生が相当数存在すると思われる

・工業簿記の論点だけでなく、論点ごとの関連性を意識して学習を進めてほしい

・教科書を読むときには、計算問題中心ではなく、説明を熟読してほしい

・誤字や判別しにくい文字/数字を書かず、丁寧に解答を作成してほしい

◆原価計算

・問題文をよく読んでいない解答・解答用紙の指示に従わない解答がある

・万円未満四捨五入という指示を無視して解答しているものがある

・マイナスの場合は△を付すという指示を無視して解答しているものがある

・文字が小さい/薄い/汚い解答がある。数字くらい普通に読める字で書いてほしい

いかがでしょうか

簿記的な面でのアドバイスについては、

特に「勘定記入」「つながり」

など、CPAで常日頃から言っていることが

指摘されています

そのため、今回の試験は、

学生のほとんどが「意味が分かった![]() 」「簡単だった

」「簡単だった![]() 」

」

と言っていました![]()

しかし、気になる点は、

「注意不足」に対する指摘が目立つところです

赤文字で書いているのは、すべて

注意不足が原因で失点している答案に対する注意です

原価計算など、ほぼすべてそうですね![]()

例えば、伝票・報告書・日報・伝言など、

他人に数字や文字を見せる機会は多いと思いますが、

煩雑な数字を記入する人は、

お金に対して無頓着(=任せられない)と捉えられるかもしれませんし、

何より本人の、お金に対する慎重さがなくなってしまいます

また、注意力がなければ、

大切な数字を間違えても気づかないでしょうし、

間違えをなくするために確認しないことも多いです

そうすると、やはり信頼を失ってしまいますね

簿記は、他人に金額の情報を伝えなければなりません![]()

たとえ、コンピュータでそれを処理するとしても

経理に携わる人間として、文字・数字の丁寧さは必要だと思います![]()

「綺麗な文字![]() 」を書く必要があるのではなく、

」を書く必要があるのではなく、

「丁寧な文字![]() 」を書くように指摘されているのです

」を書くように指摘されているのです

誰でも、丁寧に書けば、少なくとも判読不能にはなりません![]()

「相手の立場だったら、不快にならないだろうか」

「相手が書いた内容を読み取れるだろうか」

これが丁寧か煩雑かの境目ではないでしょうか

何事も、自分基準ではなく、相手基準で考えてみましょう

最後までお読みいただき、ありがとうございました