【No.037】標準原価計算

2017.10.11

こんにちは緒方です![]()

今回は、標準原価計算についてご紹介したいと思います![]()

たまにある学習ブログ、

簿記を知っている方もそうでない方も、

見ていただけると嬉しいです![]()

それでは、本日のブログ、スタート!

講師ブログNo.037

「標準原価計算」

原価計算とは、

「製品がいくらで作られているかを計算すること」

これを行わなければ、

製造業においては正しい経営ができなくなる大切な計算技術です![]()

難しい計算かといわれればそうではなく、

「製造するために使った金額を集計するだけ」

ですので、本質は難しくはありません![]()

ただし、パターンや暗記で試験を乗り切れば乗り切るほど![]()

どんどんできなくなっていくのが原価計算です![]()

今回は、標準原価計算の面白さを、少しだけお伝えします![]()

(長くなると思いますが…![]() )

)

標準原価計算とは、製品原価の計算を予定金額で計算するものです![]()

ここでいう予定とは、標準金額のことであり

標準金額とは、「こうあるべき!」という原価のことです![]()

あるべき原価で製造原価を計算しておき

後から実際額と比較することで、

無駄を排除しようとする素晴らしい計算方法ですね

日本大学が行っている実務アンケートによれば、

(2012年の時点で)標準原価計算を利用している企業は

約50%にも上ります![]()

その目的は、原価のコントロール(無駄の排除)が約45%![]()

財務諸表の早期作成が約43%でした![]()

標準原価計算の開発当初は、

原価のコントロールを行うことが主目的でしたが、

現在は予定金額という便利さを利用した、

財務諸表の早期作成も目的のひとつとなっていますね

例えば、以下のような例を考えてみましょう![]()

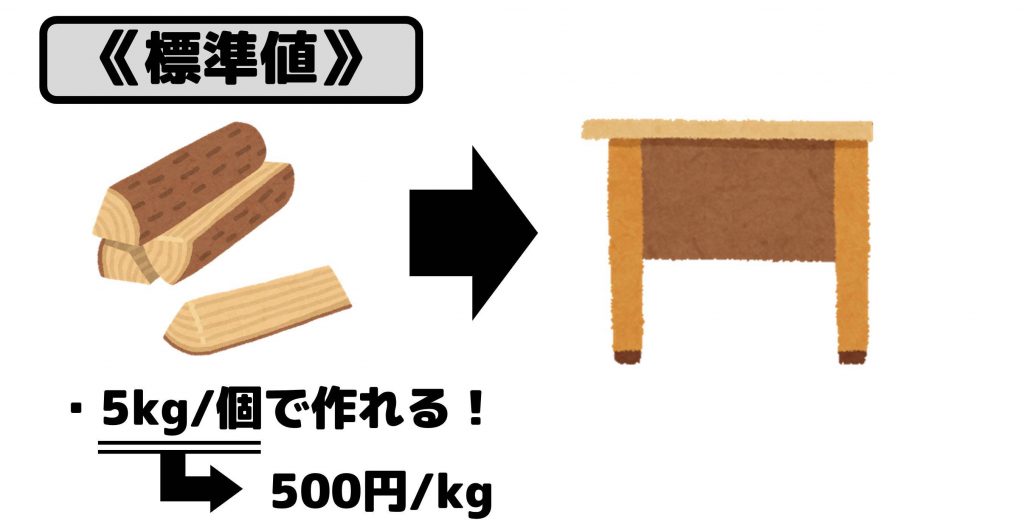

・製品1個の製造に用いる材料は5kg(=標準値)

・上記材料の1kg当たりの単価は500円(=標準値)

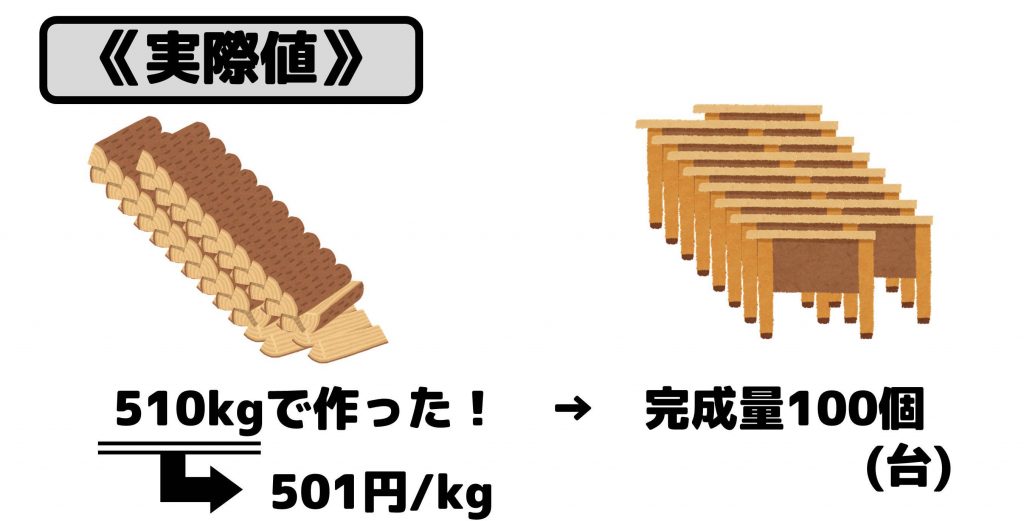

・実際に消費した材料は510kg(=実際値)

・実際に消費した材料1kg当たりの単価は501円(=実際値)

・当月製造/完成量:100個

この場合、

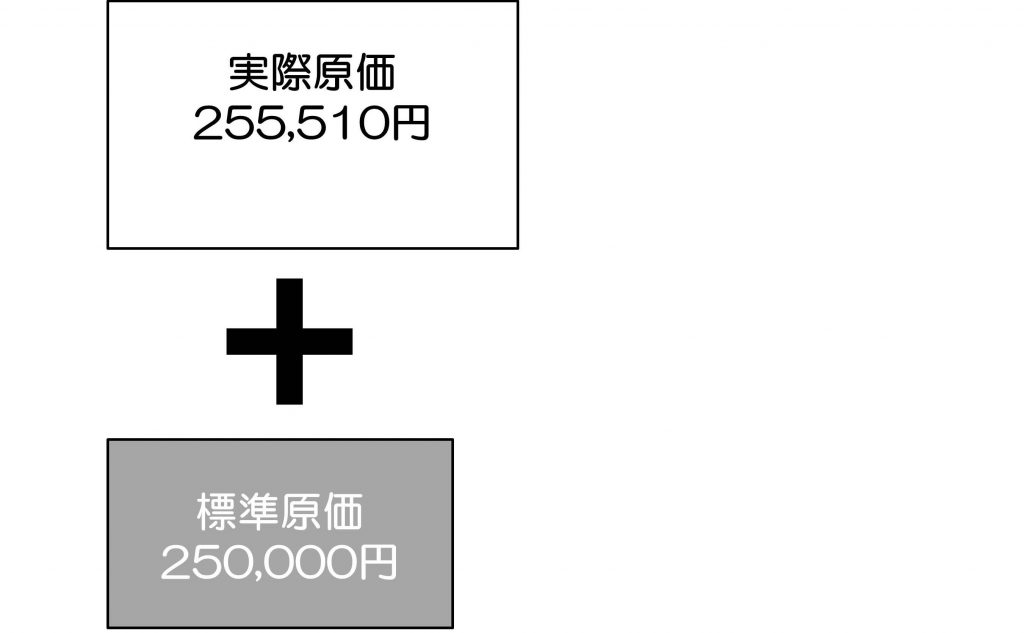

《標準値》では、100個×5kg=500kgの材料までで抑えるべきですので、金額にすると、500kg×500円=250,000円までで抑えるべきです。しかし、

《実際値》では、510kg×501円=255,510円となりました。

そのため、250,000円-255,510円=5,510円の

無駄な支出があることがわかります![]()

では、これをさらに詳細に分析すると、![]()

「数量」の面と「単価」の面で、それぞれの

無駄な金額を計算することができます![]()

まずは「数量」の面について

まずは「数量」の面について

《標準値での数量》は、上記の通り500kgですが、

《実際値での数量》は、510kgを用いています![]()

そのため、10kgの無駄があることがわかります

これは、消費した量のずれであり、

「消費量差異」とよばれるものです![]()

消費量差異の金額は、標準単価の500円を乗じて、500円×10kg=5,000円となりますね

次に「単価」の面について

《標準値での単価》は500円/kgですが、

《実際値での単価》は501円/kgです。

そのため、1kg使うごとに1円ずつ損をしてる計算になります。それを実際には510kgを使っていますので、

合計で510kg×1円=510円の損だということになります。

これは「価格差異」とよばれています。

つまり、

数量面での無駄:5,000円

単価面での無駄:510円

合計:5,510円

となるわけですね![]()

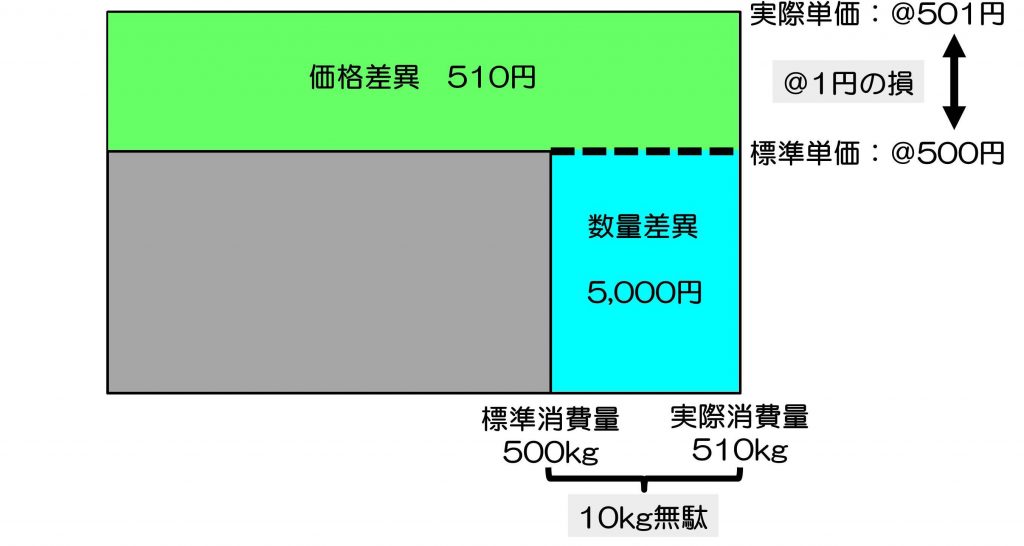

ここで、よく教科書等で用いられている分析図を

書くと、次のようになります![]()

小さい四角が標準原価250,000円を示し、

それを上回る大きい四角が実際原価255,510円を示しています![]()

そのため、標準原価と実際原価のずれ5,510円が次の黄色の部分になるわけですね![]()

このとき、次のように分断すれば

さきほどと同じ計算をビジュアル的に行うことができます

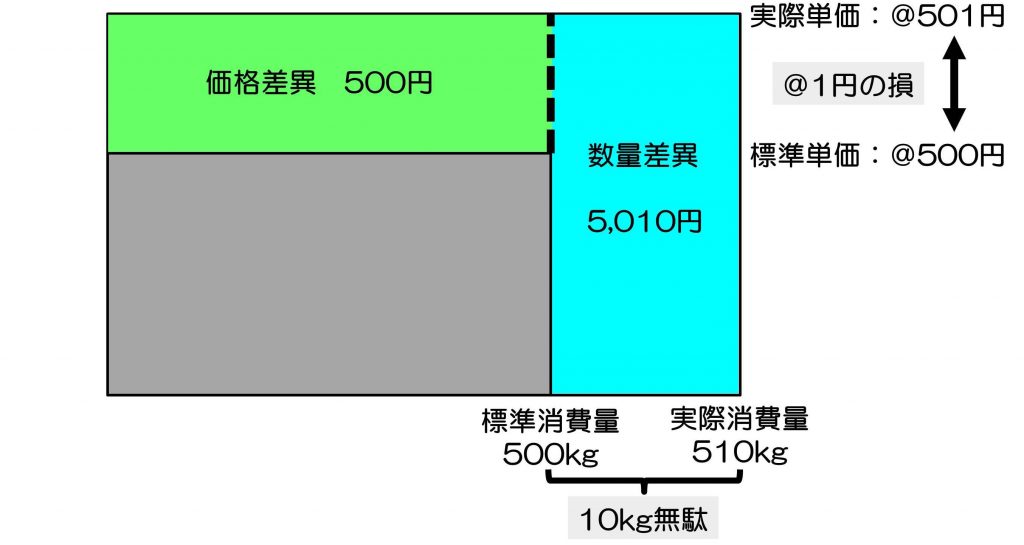

しかし、次のように分断してもいいのでは?

と考えられたかたもいらっしゃるのではないでしょうか?

縦に分断線が入っていますね![]()

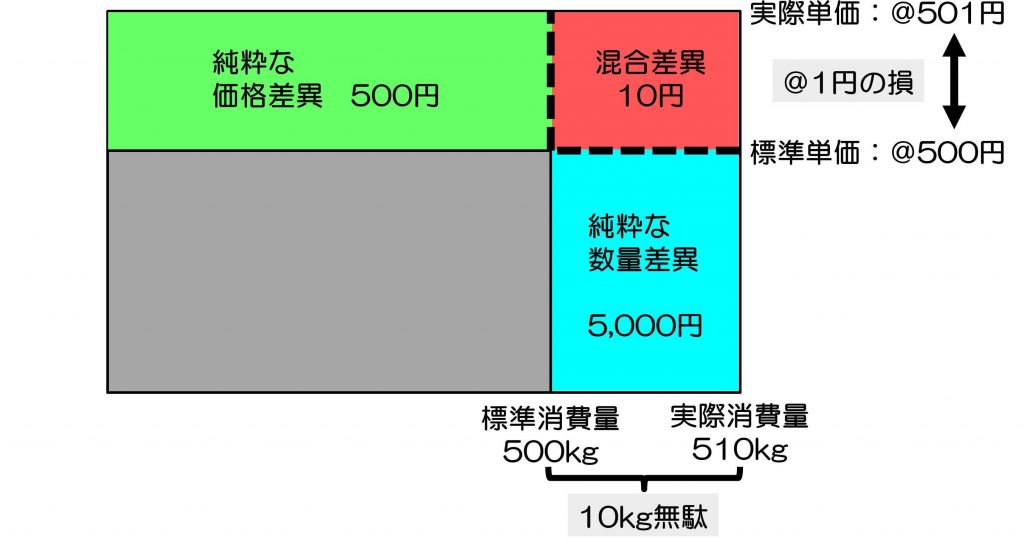

実は次の図の赤色部分、

価格のずれと数量のずれが混ざった

「混合差異」と呼ばれている部分なのです![]()

これをどう扱うかを考えたとき、

標準原価計算の目的である

「無駄を排除する」が重要になってきます

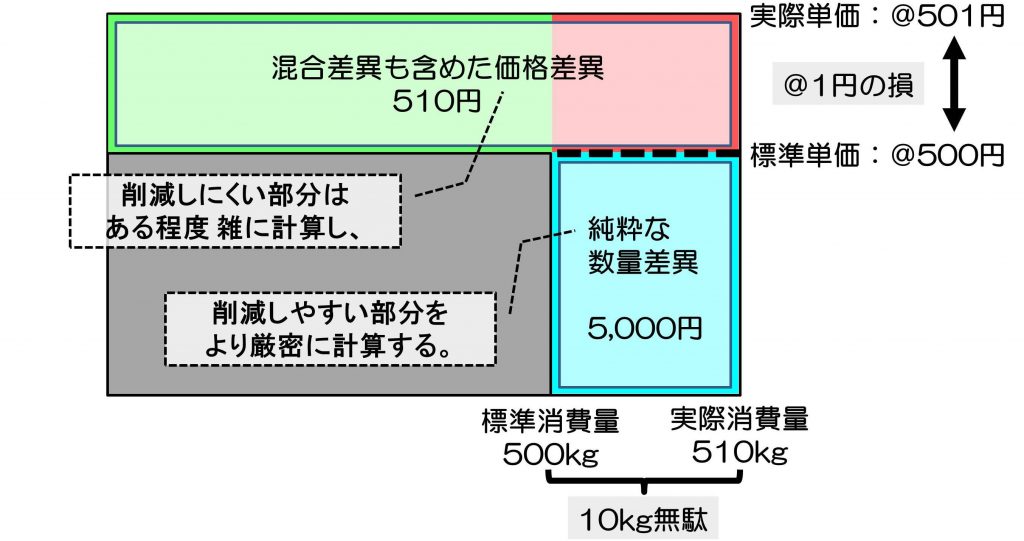

価格のずれの原因はというと、

為替の変動や取引先の不況など

会社の外に原因があることが多く、

工場ではどうしようもないことが多いです![]()

対して、数量のずれの原因は、

主に工場での無駄遣いが原因なので、

工場長や従業員の努力次第でどうにかしやすいのです![]()

すると、

「削減しやすい数量のずれを、より厳密に把握したい」

という気持ちになるのが自然ですよね![]()

そのため、混合差異は

「管理がしづらい価格差異」に混ぜられて把握されるのです![]()

したがって、価格差異は数量差異よりもあいまいな数値になっています![]()

このように、内容をしっかり考えると![]()

実際に、経営のために利用されている簿記会計は

とても面白いものです![]()

11月4日(土)と11月5日(日)には、

当校での講習会も予定されており、

その中では

色々な企画も考えておりますので![]()

ご都合が付かれる方は、ぜひ参加してみてください![]()

最後までお読みいただき、ありがとうございました![]()